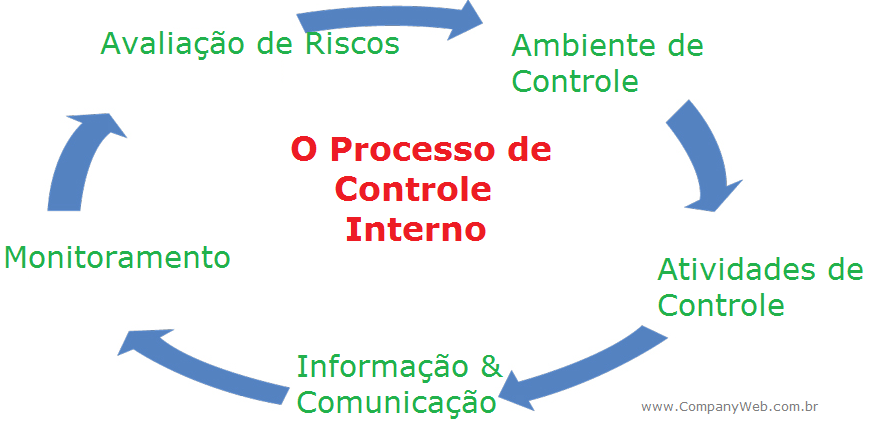

Controle interno: monitoramento

- Tatyany Nascimento Pereira

- 14 de jun. de 2020

- 3 min de leitura

Atualizado: 14 de jun. de 2020

Avaliação de riscos

Processo de avaliação de riscos de uma empresa é voltado à identificação dos riscos do negócio e à resposta a estes riscos (controles internos), e os resultados subsequentes. O processo de avaliação de riscos de uma empresa inclui o modo como a administração identifica os riscos relevantes na preparação das demonstrações financeiras contábeis que oferecem uma visão verdadeira e justa (ou são apresentadas adequadamente, em todos os aspectos relevantes) de acordo com a estrutura conceitual básica (CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro), onde todos os aspectos relevantes da transação ou de outro evento precisam ser identificados e considerados. Por exemplo, o processo de avaliação de riscos da empresa pode avaliar como ela analisa a possibilidade de transações não registradas ou identificada e analisa as estimativas significativas registradas nas demonstrações financeiras contábeis. Os riscos relevantes para os relatórios financeiros também estão relacionados a eventos e transações específicos.

Os riscos relevantes para relatórios financeiros incluem eventos e circunstâncias externas e internas que podem ocorrer e afetar negativamente a habilidade de uma empresa de iniciar, registrar, processar e informar dados financeiros consistentes com os postulados.

Existência e ocorrência;

Integridade;

Cut-off;

Direitos e obrigações;

Avaliação;

Apresentação e divulgação

Quando os riscos são identificados, a administração precisará analisar a relevância e a probabilidade de ocorrência e determinar como os riscos serão gerenciados. A administração pode iniciar planos, programas ou ações para lidar com os riscos específicos ou pode decidir aceitar um risco devido ao custo de controlar ou outras considerações.

Riscos podem surgir ou mudar devido a circunstâncias, tais como as seguintes:

Mudanças no ambiente operacional.

Novas pessoas

Sistemas de informação novos ou renovados

Crescimento rápido

Nova tecnologia

Novos modelos de negócios, produtos ou atividades

Reestruturações corporativas

Operações expandidas no exterior

Novos pronunciamentos contábeis

Atividades de riscos

O monitoramento dos controles é um processo para avaliar a qualidade do desempenho do controle interno ao longo do tempo. Ele envolve a avaliação do desenho e da operação dos controles regularmente e a execução das ações corretivas necessárias. O monitoramento é realizado para assegurar que os controles continuem funcionando efetivamente. O monitoramento dos controles é obtido por meio de atividades contínuas de monitoramento, avaliações separadas ou uma combinação dessas duas opções.

As atividades de monitoramento contínuo estão inseridas nas atividades normais recorrentes de uma empresa e incluem o controle regular e da atividades de supervisão desses mesmos. Por exemplo os gerentes de vendas, compras e/ou produção, em nível de divisão e corporativo, estão em contato com as operações e podem questionar os relatórios que forem significativamente diferentes do conhecimento que eles têm das operações (controle interno).

Em muitas empresas, os auditores internos ou as pessoas que realizam funções similares contribuem para o monitoramento dos controles da empresa por meio de avaliações separadas. Eles fornecem regularmente informações sobre o funcionamento do controle interno, concentrando atenção considerável na avaliação do desenho e da operação do controle interno: key control (controle chave). Eles comunicam as informações sobre os pontos fortes e as fraquezas e fazem recomendações para a melhoria do controle interno.

As atividades de monitoramento podem incluir o uso das informações das comunicações de terceiros, por exemplo: os clientes corroboram os dados de cobrança implicitamente ao pagar as faturas ou reclamar dos valores delas. Além disso, os reguladores podem se comunicar com a empresa a respeito dos assuntos que afetam o funcionamento do controle interno como, por exemplo, as comunicações relacionadas aos exames por agências regulatórias do setor bancário. Ainda, a administração pode levar em consideração as comunicações relacionadas ao controle interno fornecidas por terceiros durante a realização das atividades de monitoramento para verificar se os números por ela produzido estão condizente com os controles de terceiros.

Referência

www.coso.org

Comentários